Financing an energy project in El Salvador is a cumbersome deal. Patience is require as well as great know how in traversing all the legal obstacles that get in the way of an approval.

The banking sector for years has promoted their support for renewable projects. Usually this support has come from better terms in duration or interest rates. But its quite difficult to separate this more green friendly terms with the current market rates abroad.

In this sense, if a bank gives me a lower rate, its not because its supporting a renewable project but because their rates abroad have come down. So even though the cost of capital is lower, nothing else has changed.

There is still a big preferrence in giving loans to big utility scale projects. Its easy, or at least is pretends to be. You just need a buyer, a PPA signed with this buyer and control of the land or roof where you want to build the plant.

This is where the banks feel comfortable – it has taken them year nonetheless. They have been able to do some project finance, trying not to see the business procuring the loan but sizing the projects independently.

A lot of the big projects were born from tenders offer by the distribution companies, which were incentivized and promoted by the goverment. Great relative prices were locked-in at the beginning – now not so much.

With the new prospected generation to be turn on in the next couple of years, the projects with great locked-in prices look to excel, but new projects with less favorable terms could see great margin compresion or even be unprofitable.

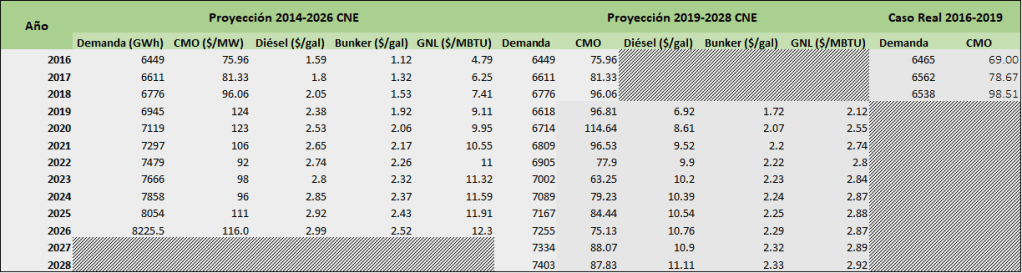

A quick read from the CNE planning documents throws the possible down direction from the current prices. This could be problematic for some.

Source: Merelec from CNE documents

In this scenario of lower prices for the years to come, we should be happy that lower prices would finally get to the end consumer. But if you look at the real case from 2016-2019 lower average prices have been achieve before all these new plants coming up. So, its not the case that we needed more generation but a more efficient one.

The banking sector still is enamoured -as anyone else would be- of financing big MW projects, but if lower prices are just around the corner, would this be prudent from a credit risk perspective? Just time will tell.

Recientemente tuvimos con mi esposa la dicha de recibir a nuestra primera hija. Una niña bella que ha venido a cambiar nuestras vidas de gran manera y a iluminar nuestro hogar con ternura y asombro de las nuevas cosas.

Mi esposa es toda una heroína al aprender tan rápido como cuidar a nuestra hija, como darles sus atenciones, y como alimentarla a demanda para poder ayudarle a crecer y sentirse siempre cuidada. Como padre he tratado de ayudar con todo lo posible en los cuidados de la niña, así como también aprender a hacer varias cosas desde cambiar pañales y lavar pachas, y fiel a mi profesión a planear para el futuro.

Como inversionista en los mercados financieros siempre he abordado el tema de inversiones desde varias perspectivas, oscilando en distintos portafolios con objetivos y horizontes de inversión distintos. Alguna estrategia podía ser de largo plazo mientras por el otro lado realizaba una estrategia de ultra corto plazo tratando de descremar alguna oportunidad que veía en el mercado. El mindset cambiaba respecto al portafolio que evaluaba pero siempre guiado bajo un esquema de inversión determinado.

Aunque ya había iniciado con análisis hipotéticos, ahora con mi hija en mis brazos, me encuentro ante el análisis real y palpable de como planear las inversiones que me permitan ofrecerle algo en un futuro a ella.

Vivimos en un país donde lastimosamente para acceder a salud y educación de calidad se tiene que pagar bastante dinero, lo mismo para mantenerse seguro o para conseguir una vivienda de calidad. Al sumar todo eso, creo es imprescindible el poder invertir para pagar costos de educación superior de los hijos, apartar fondos para gastos imprevistos de salud o ahorrar para pagar la prima de una casa.

Es bajo esta reflexión y hablando con amigos, que salio el tema de lo poco que nos estaba dejando el fondo de pensión. No es la primera vez que lo discutimos, y aunque siempre salen temas como el costo de la cotización a las empresas formales, el fee de administración y los aportes, yo siempre regreso al tema del rendimiento. Creo que el rendimiento es sumamente bajo.

¿Porqué el rendimiento es bajo?

Siempre hay una razón. Lo he escuchado miles de veces, que solo pueden invertir en instrumentos del país, que solo pueden invertir en grado de inversión o que están obligados a invertir en títulos del estado con rendimientos super bajos.

Todo lo anterior es válido, sin embargo me deja la impresión que si el abanico de opciones siempre ha sido tan limitado entonces el fee de administración se va más en compliance que en analizar como acrecentar la canasta de patrimonio de los salvadoreños, porque no pareciera que hay mucho en que invertir.

Investigando

En estas semanas me di a la tarea de ponerme a investigar cuanto tenía en el fondo de pensión. Ya lo había hecho antes de la reforma pero no había actualizado los datos desde entonces.

Para mi sorpresa me dijeron que mi acceso en línea ya no funcionaba, y que para hacerme el nuevo acceso tenía que ir a las oficinas del fondo. Me extraño que nunca recibí una comunicación formal de ello y que de paso no había recibido ningún estado de cuenta en el ínterin.

Una vez en las oficinas del fondo solicité el estado de cuenta desde el inicio, pero solo me dieron mi historial laboral (el cual me dice mi salario y que meses he pagado) pero no tenía ninguna información sobre los aportes, pagos de seguros y administración ni rendimiento generados. Logré salir con un estado de cuenta de los últimos 6 meses y luego ya con el acceso logré obtener mi estado de cuenta de 12 meses.

Rarezas del nuevo estado de cuenta

Por suerte tenía estados de cuenta anteriores y pude ver la transición de los detalles previo a la reforma y después de la reforma.

Sobresalieron ciertos datos: 1) ahora me restan por CGS (sí, tuve que llamar porque en ningún lugar me decían que significa eso), el cual es fondos para la Cuenta de Garantía Solidaria*; 2) No puedo ver ningún acumulado de la retención por CGS ni el rendimiento que genera (extraoficialmente pregunte y me dijeron que como no es mío no hay obligación de colocarlo) lo cual honestamente me choca un poco debido a que previo a la reforma esa plata si era mía; 3) No hay un dato que me de la rentabilidad anualizada del fondo (importante para mí ya que así compara el fondo con otros instrumentos de inversión)

Otra pequeña molestia es que recalcan, al menos en el call center, que lo que se paga en CGS sale del patrono, pero me queda la idea de que esos fondos siempre los ha pagado el patrono (ahora un poco más ya que se subió el porcentaje de cotización) y esa plata que era mía, ahora dicen que no es mía pero que me ayudará si: 1) logro retirarme, 2) me acabo toda la plata del fondo y 3) vivo más allá de lo esperado. (una checklist largo aparentemente)

Costo de Oportunidad

El costo de oportunidad es el costo de la segunda mejor alternativa o valor de la mejor opción que no tomaste.

En la vida y en mi trabajo tengo ese principio bien gravado, tengo que ver las alternativas y su costo de oportunidad. Al ver un portafolio de inversiones siempre tengo que pensar que hubiera podido hacer con esos fondos en otra inversión. Por ende no puedo ver en vacío los rendimientos de un inversión, sino que lo tengo que ver relativo a su costo de oportunidad.

Me hubiera ido mejor invirtiendo todo al SPY

De una conversación con un amigo salio el comentario -gut feeling en ese momento- de que si me hubieran dejado invertir todo los aportes (tanto de empleado y patrono) en un ETF que sigue el mercado de valores de EEUU, seguro me hubiera ido mejor que lo tengo actualmente en el fondo de pensión.

El ETF que sigue el S&P500 es el SPY, o al menos el de los que más volumen tiene. Así que me hice a la tarea de ver todos los aportes que había tenido, calculados simplemente por el salario nominal que tenía en esos años. Si se acuerdan pedí un estado de cuenta desde el inicio para evitar hacer esa tarea, pero como no me lo dieron o no lo tienen, entonces me toco calcularlo.

Lo que si tengo específicamente es mi saldo final, el monto que la AFP me dice que tengo y que incluye todos mis aportes y rendimiento a la fecha. Así que sabía que si hacía el cálculo de todos los aportes y tenía mi saldo final, sabía exactamente la diferencia entre lo aportado y lo generado por rendimiento.**

De esta manera, calcule todos mis aportes y calcule todos los costos administrativos desde el inicio de cuando empecé a cotizar. Me di la tarea de realizar un portafolio de inversión que invirtiera exclusivamente en el SPY y que comprará cada mes acciones con mis aportes. Si el SPY me otorgaba dividendos – lo cual hace trimestralmente- entonces dichos dividendos ser reinvertirían al portafolio comprando mas acciones.*** El objetivo era hacer un portafolio sumamente pasivo donde solo comprara y ni volteara a ver a que precio fue, esperando que a largo plazo la inversión fuera buena.

En clase le enseñan a uno a modelar pero con costo de transacción cero. La vida real no es así, así que para comparar peras con peras le metí al portafolio un costo de transacción igual al costo administrativo de la AFP (2-2.20%). Es de mencionar que transaccionar ETFs no es tan caro pero no quería entrar en hipotéticos, sino que quería simplemente analizar, tomando los mismos aportes y mismos costos, lo que hubiera generado si en vez de retornos de AFP tuviera retornos basado en el SPY.

El gut feeling estaba en lo cierto

Al realizar los cálculos me di cuenta que efectivamente me hubiera ido mejor invirtiendo todo al SPY.

La diferencia es abismal. El portafolio sobrepasa en un 70% el saldo que tengo a la fecha en mi último estado de cuenta. Este es la diferencia en solo 10 años, dicha brecha se irá ampliando entre más años pasen.

La diferencia entre la suma de mis aportaciones y mi saldo final del estado de cuenta es tan pequeña que no queda mas que dudar del rendimiento del fondo de pensiones. Quizás las retenciones por CGS le hacen disminuir considerablemente, pero dado que según me dicen esos fondos ya no son míos, y que no hay obligación de mostrarme el saldo a la fecha, entonces yo los debo de observar como fondos que se fueron y quizás algún día ocuparé pero que a la fecha salen de mi contabilidad personal.

Queda la duda, ¿el CGS está drenando la cuenta de pensiones a un nivel más alto que los retornos que genera? Exacto. Si consideramos la cuenta como el patrimonio del trabajador y lo único tangible que tiene en plata para su retiro, entonces estamos en una situación más complicada de lo que pensaba.

El trabajo como cotizante de 10 años

Algunos pueden mencionar que elegí justo la fecha después de las caídas fuertes de la crisis del 2008, pero fue en diciembre 2008 que empecé a cotizar, esa fue la realidad a la que entre a laborar en esos años.

Por lo tanto, lastimosamente mis aportes tanto del empleado y patrono se han perdido el mercado alcista más largo y prolongado de los últimos 75 años.

Si esto sigue así, entonces estoy seguro que al cabo de mi retiro la diferencia sera tan abismal que solo me quedara lamentar la calidad de vida que podría haber tenido así como las oportunidades que le podría haber otorgado a mi hija si hubieran invertido mis aportes directamente al SPY.

*La Cuenta de Garantía Solidaria nació con la reforma. Básicamente estoy apartando plata para que en el momento de retiro si llego a consumirme todos mis ahorros de la cuenta de pensiones, la AFP me pueda dar una renta extra (con límites) hasta que me muera o cumpla 80 años

**La CGS está drenandome el 5% de mi salario base por lo cual lo que genera el fondo no es suficiente para sobrepasar estas retenciones. El dinero sale del patrono «según comentan» pero ese fondo antes de la reforma estaba en mi cuenta, ahora sale de mi contabilidad personal y por tanto no hay manera de saber cuanto se ha aportado.

***La mayoría de brokearage firms no permiten comprar acciones fraccionadas, el cual es un supuesto que tengo en la evaluación. Sin embargo es una realidad que va cambiando y se puede realizar dependiendo de la plataforma, i.e Motif si permite comprar fraccionadamente

La energía fotovoltaica ha ido creciendo en participación en la matriz energética del país y de toda Centroamérica. La política energética de cada país ha permitido timonear las inversiones a fuentes de generación renovables que permiten minimizar el costo de combustibles fósiles como de la polución generada por su uso.

Podemos enumerar varias razones de peso para invertir en energía renovable: 1) fuente renovable de energía de bajo costo, 2) Alcanzar un sostenibilidad ecológica, 3) Minimizar el impacto de combustibles fósiles y 4) Inmunizarse ante la volatilidad de precios de la energía, entre muchas otras.

Todos los puntos anteriores han sido abarcados muchas veces por gente muy reconocida en el sector. Sin embargo es mi parecer que muchas veces no se explica ni ahonda en el punto 4 que es la gran posibilidad de inmunizarse ante los precios de energía para el sector industrial y comercial.

En El Salvador la tarifa a usuario final regulada cambia cada 3 meses. Es usual ver en los periódicos de que la tarifa aumenta o baja un determinado cambio porcentual, lo cual puede darnos la impresión de que el cambio es pequeño (debido a que es trimestral) pero cuando lo vemos en una base anual, podemos encontrar un cambio porcentual de varias magnitudes mayor.

A una planta de producción, un centro comercial o un supermercado, estos cambios porcentuales en tarifa bajo base anual son los que le afectan el presupuesto año con año. Este costo energético que puede subir/bajar un 20% en un año, afecta toda la línea de costeo de sus productos de manera directa para aquellos que llevan un costeo adecuado a su giro.

Si yo asocio mi nivel de producción a la demanda esperada de mi producto, ajustado a la capacidad de producción de mi planta y esta opera bajo una figura de costeo específica, ante costos energéticos variables puedo verme afectado para establecer el margen de contribución adecuado para mi producto.

Los empresarios industriales más hábiles que conozco, saben a que horas producir, con que máquinas, en que determinado turnos. Además saben que si quieren crecer, pueden encontrar en el costo energético una barda alta para saltar. Por ejemplo, si quieren ampliar una línea de producción y la única capacidad ociosa disponible se encuentra en la franja de hora con costo energético más alto, analizan bien a detalle si tienen la escala necesaria para hacerlo rentable.

Un supermercado puede tener el mismo problema. El gerente del Supermercado puede pensar en mover ciertas funciones a horarios más convenientes donde el costo de energía sea más barato o se consigan eficiencias al ocupar las mismas horas para más tareas. Puede que una labor que se realizaba en horarios de la noche, sea más conveniente realizarse en horarios de madrugada/mañana.

La instalación de un Sistema Fotovoltaico (SFV) nos ayuda directamente con los problemas anteriores. La compra e instalación de un SFV no es más que el prepago de todos los flujos futuros de costo energético que se iban a pagar por la potencia y consumo demandado ceteris paribus. Pero para que tenga sentido prepagar, este debe de ser a un descuento menor a lo que estimo pagar en tarifa por lo largo de la vida del SFV.

A lo anterior le llamo el congelar los precios de la energía. Si yo puedo razonablemente garantizar el costo de energía eléctrica consumido por, digamos, 25 años, entonces mi interés sería en asegurarme que ese descuento sea el mayor posible.

Si el costo energético es bajo entonces no hay mucho beneficio en prepagar, pero si es alto y golpea directamente a mis costos de producción, entonces es importante analizar la conveniencia de este prepago. Un SFV en este caso, a mi parecer, pasa a ser una necesidad.

Energy savings as fixed income

En conclusión, un empresario empieza viendo la conveniencia de realizar un solo pago de todos sus consumos futuros de energía por un plazo determinado. Congelando esta variable, le permite ampliamente controlar sus costos energéticos y tomar rienda de su otro objetivo: el crecimiento de la empresa. Ya el mundo es volátil, los costos energéticos no tienen por que serlo.

En la medida que se discute sobre la modificación al sistema de pensiones se ha dejado de lado -si es que alguna vez se abordo- el esquema económico y financiero personal de las personas que utilizamos dicho sistema así como de las presiones exógenas (ej. cambios demográficos, expectativa de vida, etc.) que fuerzan una modernización del sistema de pensiones y por lo tanto nos sugieren no regresar a prácticas pasadas.

La diferencia fundamental entre un sistema de reparto como el que se tenía antes de la reforma de pensiones y un sistema de pensiones privado como el actual es el tipo de promesa que se realiza a la persona como pensionada. En el sistema de reparto anterior el tipo de promesa es conocida como Beneficio Definido (BD) es decir que el compromiso del gobierno era realizar una estimación del beneficio que el cliente/afiliado necesita obtener para el resto de su vida como pensionado. Por la otra parte en el sistema privado que tenemos dicha promesa es conocida como Contribución Definida (CD) donde lo que se establece es un abono que el cliente va a realizar y este al llegar a su etapa de retiro podrá acceder a dichos ahorros junto a los rendimientos generados del mismo para su sostén económico en los años de retiro.

Lastimosamente un fondo de pensiones público bajo el sistema de BD siempre ha sido una bomba de tiempo debido a tres factores. El primero es que el gobierno debe de estimar la fórmula por la cual se le puede estar otorgando al pensionado una pensión que cubra todas sus necesidades para su edad de retiro y todos los años siguientes hasta su fallecimiento, lo cual es un ejercicio sumamente difícil debido a la variedad de supuestos (ej. inflación, crecimiento económico, esperanza de vida, etc.) y la forma en que estos cambian con el tiempo.

El segundo factor es que la afiliación al sistema BD era obligatorio por lo cual no habían opciones de las cuales el pensionado pudiera elegir la más conveniente. Esto afectaba el carácter de expectativa de calidad de vida que el pensionado consideraba para sí mismo, obligandolo a tener que adecuar su estilo de vida (ie. expectativa de riqueza) a lo que el gobierno consideraba podría pagarle e incentivando a que aquellos que no veían sus necesidades cubiertas se mantuvieran trabajando.

Y un tercer factor asociado a la forma en que dicho sistema se sostenía. En el fondo de pensión público que teníamos los pagos a los pensionados se realizaban con el dinero que los jóvenes afiliados entregaban al cotizar. Por lo cual el sistema era dependiente de tener una gran base de afiliados en etapa productiva y una pequeña base de pensionados. El cambio demográfico donde empezaron a ver menos jóvenes (debido a migración, menores tasas de natalidad) y mayores pensionados (aumento en la expectativa de vida, población más longeva) hizo imposible que un sistema de BD donde los fondos no fueran invertidos pudiera pagar sus compromisos de manera irrestricta a los pensionados.

Debido a los 3 factores mencionados arriba las implicaciones financieras de mantener un modelo basado en BD fueron volviéndose cada vez más complejas y se ponía en peligro no solo la estabilidad de las pensiones sino la capacidad de endeudamiento de un gobierno que tuviera este tipo de compromiso.

Por la otra parte un sistema basado en CD tenía la ventaja de que la promesa era simplemente de custodiar los ahorros del público y realizar una administración tal que las personas pudieran tener rendimientos óptimos por sus ahorros. En lo particular dicha promesa es la más sensata a largo plazo, y mucho más ahora que vivimos en un mundo de valoraciones infladas y tasas bajas.

El único problema es que un sistema basado en CD solo es tan bueno como su política de inversión, la cual se ve atada a la legislación que restringe y permite en que se pueden invertir los ahorros de pensión. Para poder considerar esto desde una perspectiva financiera tenemos que ceñirnos a lo que se le considera como El Problema del Retiro.

El Problema del Retiro

Hay dos fases en el problema del retiro – la fase de acumulación, que es cuando los trabajadores están generando ingresos e invirtiendo sus ahorros, y la fase de consumo, que es cuando los ahorros son gastados.

En la gráfica 1 muestro un simple diagrama de la fase de acumulación ocupando la información pública de las cotizaciones del sistema de pensión privado donde el empleado contribuye un 6.25% y el empleador 6.75%. Si por ejemplo un empleado empieza ganando $12,000 anuales a la edad de 25 años, con su ingreso creciendo 1.1% sobre la inflación y ningún tipo de aumento en la tasa de contribución ni costos de administración y seguros, tenemos entonces una tasa de contribución efectiva del 10.80% por lo largo del ejercicio. Si la meta del pensionado es tener 10 veces su salario final anual, en este caso aproximadamente $183,000, nos damos cuenta que necesitamos un rendimiento promedio anual de aprox. 5.03% para lograr dicha meta de riqueza.

En la gráfica 2 ilustramos la fase de consumo. Dicha gráfica asume que el pensionado consume el 50% de su salario final cada año. Esto se traduce a un gasto constante del 5% de la meta de riqueza al retiro. Algo que se deja de lado en este caso es la importancia de seguir generando rendimientos en esta etapa, ya que un 5% de gasto ante la ausencia de retornos consume los ahorros acumulados en 20 años. Pero es fácil ahora asumir que el pensionado vive al menos 30 años más después de su retiro. Para poder tener fondos durante toda su vejez el pensionado debe de ganar al menos 2.8% anual durante la fase de consumo.

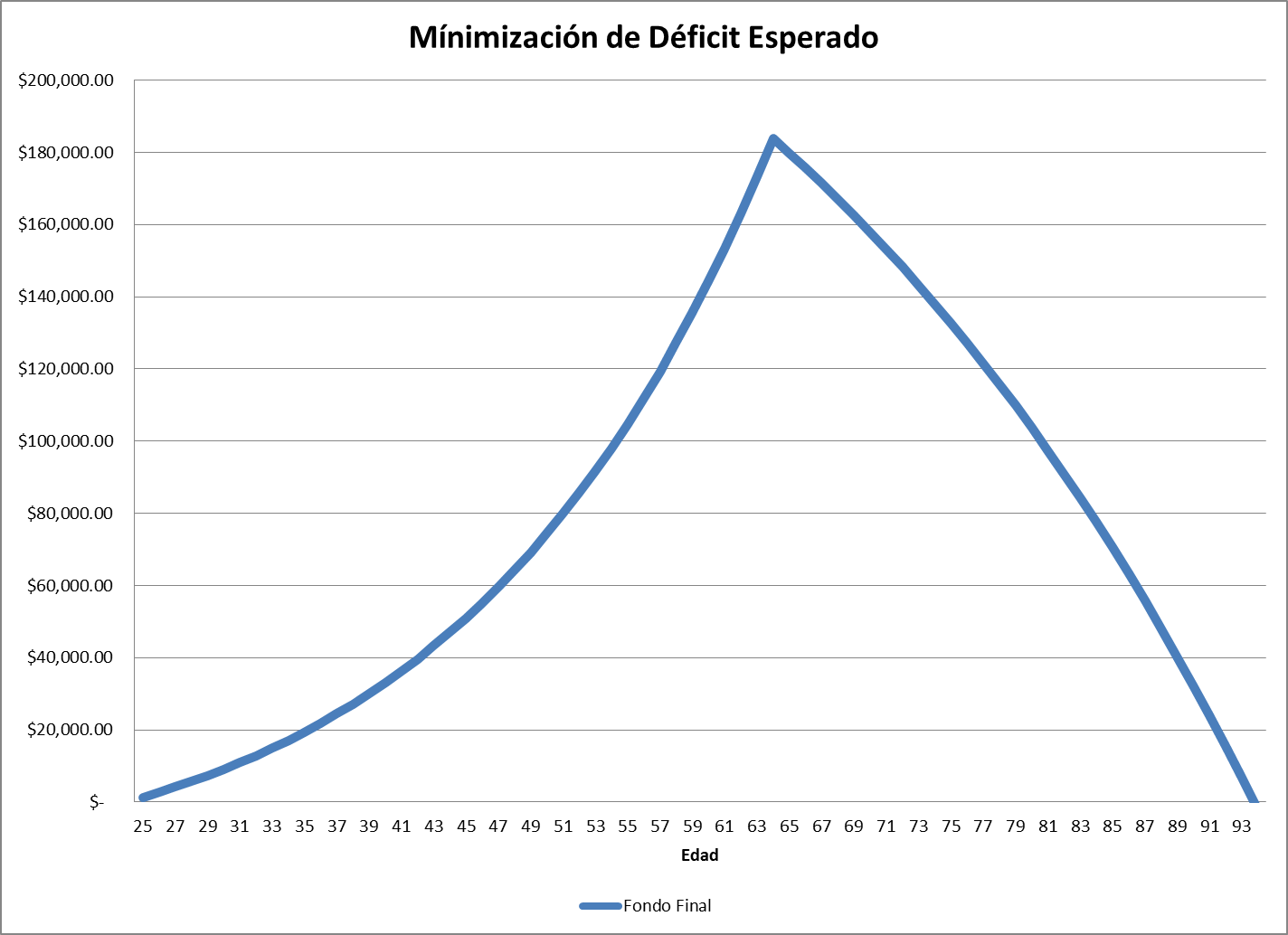

Entonces el riesgo de las pensiones se debe de ver desde la posibilidad queel pensionado no tenga suficiente dinero para su retiro y el objetivo fuera minimizar el déficit previsto. En la gráfica 3 juntamos ambas gráficas para demostrar como sería una gráfica para un pensionado.

Cuál es el Panorama Actual

En la actualidad según datos recolectados en la pág web de AFP Crecer se maneja que a la fecha la rentabilidad acumulada desde Junio 1998 a Julio 2015 es de 11.075% (promediando las dos AFPs) lo cual si tomamos un promedio aritmético nos deja con una rentabilidad anual de solo 0.67%, muy lejos del 5% que andabamos buscando en nuestro ejemplo y que era necesario para obtener 10 veces nuestro salario final al retiro.

El promedio hacia atrás es muy agresivo ya que han pasado muchas cosas en los mercados financieros para pensar que cada año hemos ganado un rendimiento bajo. Según el sitio de AFP Confía el rendimiento generado en los últimos 12 meses ronda el 3.31% (similar dato ha de tener AFP Crecer) por lo cual no está tan mal para el entorno turbulento que se ha suscitado en los mercados financieros y específicamente la caída de los Eurobonos de El Salvador debido a ampliaciones en el spread de deuda High Yield y bajas en la calificación país.

Pero el 3.31% a 12 meses todavía se encuentra lejos para una meta de 10x el salario final para el pensionado; por lo cual hay que explorar que más está bajando nuestros rendimientos. Nuevamente, según el sitio web de AFP Confía nos menciona que el 57.3% del portafolio a Julio 2014 está invertido en Certificados de Inversión Previsional, que son compras obligatorias para las AFPs y que rinden rendimientos atados a la LIBOR más un spread y que actualmente es bastante baja. Razón por la cual la Sala de lo Constitucional admitió recurso contra la Ley que creo dichos Certificados y mando a la Asamblea Legislativa a que realizara los cambios necesarios, entre ellos el aumento de la tasa de interés que se paga.

Lo que podemos ver entonces es que los Certificados Previsionales tienen un gran peso en el portafolio y además de ello la política de inversión de las AFPs según el marco jurídico actual solo les permite comprar deuda soberana más otros instrumentos con calificación de grado inversión. Esto obviamente impide que nuestros ahorros como pensionados tengan los rendimientos adecuados para poder genera el tipo de riqueza esperada a nuestra edad de retiro.

No nos olvidemos, que bajo el ejemplo necesitamos al menos 5% de rendimiento anual para poder obtener 10 veces nuestro salario anual a la edad de retiro, lastimosamente los rendimientos anuales a la fecha son mucho más bajos que ese 5% dado que un gran porcentaje del portafolio está en Certificados Previsionales y el otro en Deuda fija soberana que conyunturalmente se encuentra con rendimientos bajos. Pero entonces que podríamos hacer para mejorar el rendimiento.

La Reforma de Pensiones debe Enfocarse en Aumentar Rendimientos

Como dijimos previamente el riesgo es que los pensionados no tengan suficiente dinero para su retiro. Entonces el principio que guíe cualquier tipo de reforma debería de ser aquel que maximice los rendimientos de las pensiones y minimice la carga social de aquellos que no ahorraron suficiente.

Nuestro enfoque principal es entonces la primera parte de la curva en la gráfica 3 ya que ella es la función principal en determinar el nivel de riqueza que un pensionado va a alcanzar.

En países más desarrollados es inconcebible que un fondo de pensión no invierta en mercados accionarios internacionales ya que según la academia los rendimientos generados por la renta variable son mayores a largo plazo – que es el horizonte que nos interesa en un sistema de pensión sostenible – que los rendimientos de un portafolio solamente de renta fija. En la industria se puede hablar incluso de reglas estándar como rendimientos del 6% para acciones y 2 % para bonos con volatilidades anualizadas del 18% y 5% respectivamente y que tengan una correlación cercana a cero, para el establecimiento de portafolios.

Es por ello que una reforma de pensiones debe ser dirigida a modificar la política de inversión y permitir la inversión de fondos del público, bajo modelos estadísticos, en los instrumentos financieros que generen los mejores rendimientos para alcanzar las metas de riqueza de los pensionados.

Las implicaciones de esto es que las AFPs puedan invertir en mercados locales como internacionales. Que puedan colocar parte de su portafolio en renta variable internacional así como también seguir colocando fondos en deuda soberana local. Así mismo disminuir el nivel de influencia de los Certificados Previsionales en el portafolio y aumentar la tasa de interés que estos pagan al público. No habrá que dejar de lado que las AFPs también puede invertir en titularizaciones y otro tipo de instrumentos que puedan ir dirigidos a la realización específica y planeada de proyectos de inversión pública y privada, lo cual permitirá para los pensionados generar mejores rendimientos y a la vez apoyar la economía local.

Así mismo y que se considera muy importante es permitir a la gente la libre elección, con asesoría profesional, de que tipo de portafolios de inversión pueden invertir para generar los rendimientos esperados que le permitan apuntar a una riqueza objetivo para su retiro. No es posible pensar que todos tenemos las mismas expectativas de riqueza y que tendremos los mismos patrones de consumo, algunos querrán consumir menos e invertir más y otros querrán hacerlos al revés. Esto es posible en otros países más desarrollados y permite apoyar el Principio de Libertad Económica para los pensionados. Esto significa que no puede haber un solo portafolio de inversión para todos los pensionados sino que debe de haber una variedad de la cual se puede elegir el más óptimo según nuestras expectativas.