En la medida que se discute sobre la modificación al sistema de pensiones se ha dejado de lado -si es que alguna vez se abordo- el esquema económico y financiero personal de las personas que utilizamos dicho sistema así como de las presiones exógenas (ej. cambios demográficos, expectativa de vida, etc.) que fuerzan una modernización del sistema de pensiones y por lo tanto nos sugieren no regresar a prácticas pasadas.

La diferencia fundamental entre un sistema de reparto como el que se tenía antes de la reforma de pensiones y un sistema de pensiones privado como el actual es el tipo de promesa que se realiza a la persona como pensionada. En el sistema de reparto anterior el tipo de promesa es conocida como Beneficio Definido (BD) es decir que el compromiso del gobierno era realizar una estimación del beneficio que el cliente/afiliado necesita obtener para el resto de su vida como pensionado. Por la otra parte en el sistema privado que tenemos dicha promesa es conocida como Contribución Definida (CD) donde lo que se establece es un abono que el cliente va a realizar y este al llegar a su etapa de retiro podrá acceder a dichos ahorros junto a los rendimientos generados del mismo para su sostén económico en los años de retiro.

Lastimosamente un fondo de pensiones público bajo el sistema de BD siempre ha sido una bomba de tiempo debido a tres factores. El primero es que el gobierno debe de estimar la fórmula por la cual se le puede estar otorgando al pensionado una pensión que cubra todas sus necesidades para su edad de retiro y todos los años siguientes hasta su fallecimiento, lo cual es un ejercicio sumamente difícil debido a la variedad de supuestos (ej. inflación, crecimiento económico, esperanza de vida, etc.) y la forma en que estos cambian con el tiempo.

El segundo factor es que la afiliación al sistema BD era obligatorio por lo cual no habían opciones de las cuales el pensionado pudiera elegir la más conveniente. Esto afectaba el carácter de expectativa de calidad de vida que el pensionado consideraba para sí mismo, obligandolo a tener que adecuar su estilo de vida (ie. expectativa de riqueza) a lo que el gobierno consideraba podría pagarle e incentivando a que aquellos que no veían sus necesidades cubiertas se mantuvieran trabajando.

Y un tercer factor asociado a la forma en que dicho sistema se sostenía. En el fondo de pensión público que teníamos los pagos a los pensionados se realizaban con el dinero que los jóvenes afiliados entregaban al cotizar. Por lo cual el sistema era dependiente de tener una gran base de afiliados en etapa productiva y una pequeña base de pensionados. El cambio demográfico donde empezaron a ver menos jóvenes (debido a migración, menores tasas de natalidad) y mayores pensionados (aumento en la expectativa de vida, población más longeva) hizo imposible que un sistema de BD donde los fondos no fueran invertidos pudiera pagar sus compromisos de manera irrestricta a los pensionados.

Debido a los 3 factores mencionados arriba las implicaciones financieras de mantener un modelo basado en BD fueron volviéndose cada vez más complejas y se ponía en peligro no solo la estabilidad de las pensiones sino la capacidad de endeudamiento de un gobierno que tuviera este tipo de compromiso.

Por la otra parte un sistema basado en CD tenía la ventaja de que la promesa era simplemente de custodiar los ahorros del público y realizar una administración tal que las personas pudieran tener rendimientos óptimos por sus ahorros. En lo particular dicha promesa es la más sensata a largo plazo, y mucho más ahora que vivimos en un mundo de valoraciones infladas y tasas bajas.

El único problema es que un sistema basado en CD solo es tan bueno como su política de inversión, la cual se ve atada a la legislación que restringe y permite en que se pueden invertir los ahorros de pensión. Para poder considerar esto desde una perspectiva financiera tenemos que ceñirnos a lo que se le considera como El Problema del Retiro.

El Problema del Retiro

Hay dos fases en el problema del retiro – la fase de acumulación, que es cuando los trabajadores están generando ingresos e invirtiendo sus ahorros, y la fase de consumo, que es cuando los ahorros son gastados.

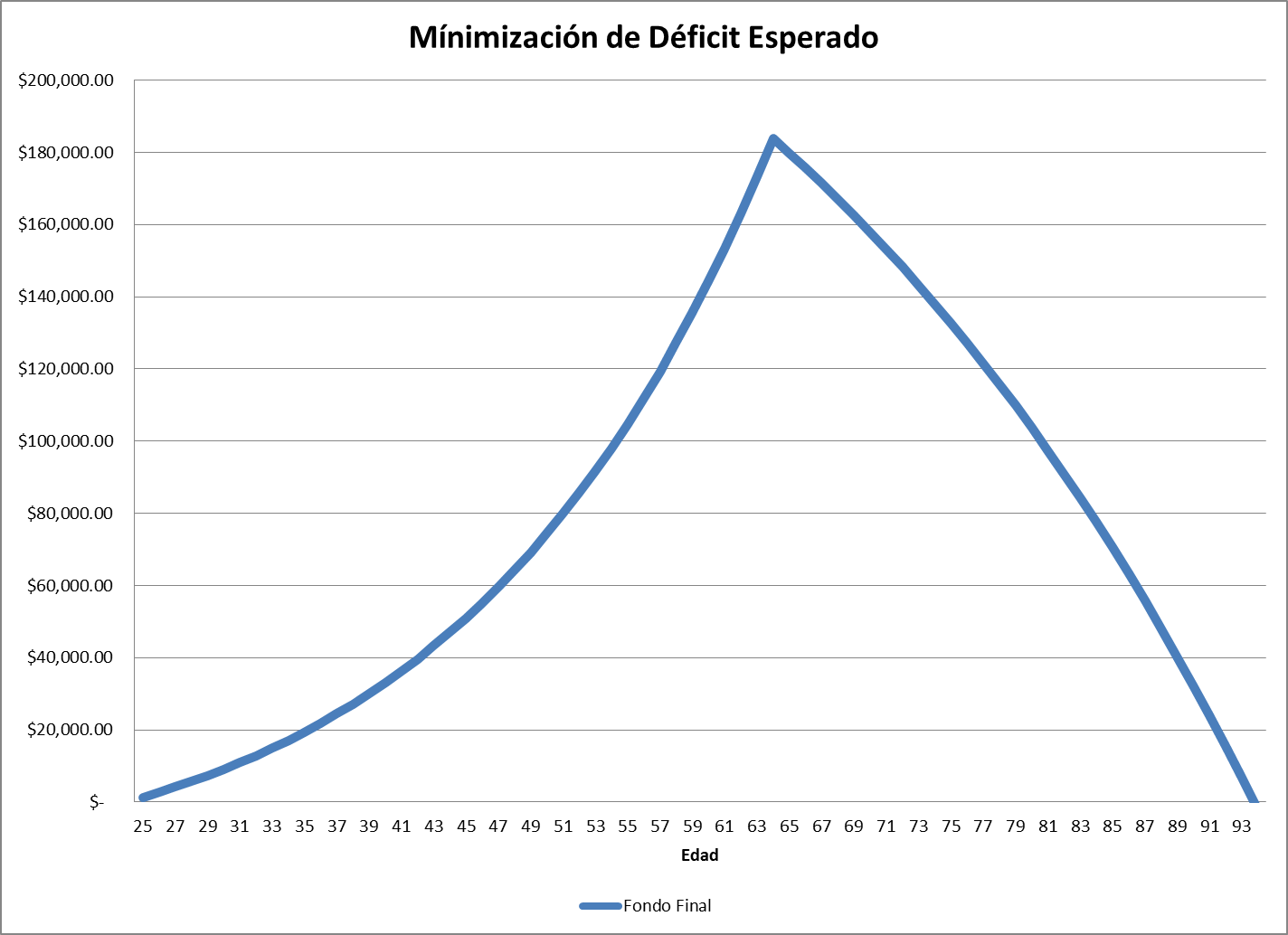

En la gráfica 1 muestro un simple diagrama de la fase de acumulación ocupando la información pública de las cotizaciones del sistema de pensión privado donde el empleado contribuye un 6.25% y el empleador 6.75%. Si por ejemplo un empleado empieza ganando $12,000 anuales a la edad de 25 años, con su ingreso creciendo 1.1% sobre la inflación y ningún tipo de aumento en la tasa de contribución ni costos de administración y seguros, tenemos entonces una tasa de contribución efectiva del 10.80% por lo largo del ejercicio. Si la meta del pensionado es tener 10 veces su salario final anual, en este caso aproximadamente $183,000, nos damos cuenta que necesitamos un rendimiento promedio anual de aprox. 5.03% para lograr dicha meta de riqueza.

En la gráfica 2 ilustramos la fase de consumo. Dicha gráfica asume que el pensionado consume el 50% de su salario final cada año. Esto se traduce a un gasto constante del 5% de la meta de riqueza al retiro. Algo que se deja de lado en este caso es la importancia de seguir generando rendimientos en esta etapa, ya que un 5% de gasto ante la ausencia de retornos consume los ahorros acumulados en 20 años. Pero es fácil ahora asumir que el pensionado vive al menos 30 años más después de su retiro. Para poder tener fondos durante toda su vejez el pensionado debe de ganar al menos 2.8% anual durante la fase de consumo.

Entonces el riesgo de las pensiones se debe de ver desde la posibilidad que el pensionado no tenga suficiente dinero para su retiro y el objetivo fuera minimizar el déficit previsto. En la gráfica 3 juntamos ambas gráficas para demostrar como sería una gráfica para un pensionado.

Cuál es el Panorama Actual

En la actualidad según datos recolectados en la pág web de AFP Crecer se maneja que a la fecha la rentabilidad acumulada desde Junio 1998 a Julio 2015 es de 11.075% (promediando las dos AFPs) lo cual si tomamos un promedio aritmético nos deja con una rentabilidad anual de solo 0.67%, muy lejos del 5% que andabamos buscando en nuestro ejemplo y que era necesario para obtener 10 veces nuestro salario final al retiro.

El promedio hacia atrás es muy agresivo ya que han pasado muchas cosas en los mercados financieros para pensar que cada año hemos ganado un rendimiento bajo. Según el sitio de AFP Confía el rendimiento generado en los últimos 12 meses ronda el 3.31% (similar dato ha de tener AFP Crecer) por lo cual no está tan mal para el entorno turbulento que se ha suscitado en los mercados financieros y específicamente la caída de los Eurobonos de El Salvador debido a ampliaciones en el spread de deuda High Yield y bajas en la calificación país.

Pero el 3.31% a 12 meses todavía se encuentra lejos para una meta de 10x el salario final para el pensionado; por lo cual hay que explorar que más está bajando nuestros rendimientos. Nuevamente, según el sitio web de AFP Confía nos menciona que el 57.3% del portafolio a Julio 2014 está invertido en Certificados de Inversión Previsional, que son compras obligatorias para las AFPs y que rinden rendimientos atados a la LIBOR más un spread y que actualmente es bastante baja. Razón por la cual la Sala de lo Constitucional admitió recurso contra la Ley que creo dichos Certificados y mando a la Asamblea Legislativa a que realizara los cambios necesarios, entre ellos el aumento de la tasa de interés que se paga.

Lo que podemos ver entonces es que los Certificados Previsionales tienen un gran peso en el portafolio y además de ello la política de inversión de las AFPs según el marco jurídico actual solo les permite comprar deuda soberana más otros instrumentos con calificación de grado inversión. Esto obviamente impide que nuestros ahorros como pensionados tengan los rendimientos adecuados para poder genera el tipo de riqueza esperada a nuestra edad de retiro.

No nos olvidemos, que bajo el ejemplo necesitamos al menos 5% de rendimiento anual para poder obtener 10 veces nuestro salario anual a la edad de retiro, lastimosamente los rendimientos anuales a la fecha son mucho más bajos que ese 5% dado que un gran porcentaje del portafolio está en Certificados Previsionales y el otro en Deuda fija soberana que conyunturalmente se encuentra con rendimientos bajos. Pero entonces que podríamos hacer para mejorar el rendimiento.

La Reforma de Pensiones debe Enfocarse en Aumentar Rendimientos

Como dijimos previamente el riesgo es que los pensionados no tengan suficiente dinero para su retiro. Entonces el principio que guíe cualquier tipo de reforma debería de ser aquel que maximice los rendimientos de las pensiones y minimice la carga social de aquellos que no ahorraron suficiente.

Nuestro enfoque principal es entonces la primera parte de la curva en la gráfica 3 ya que ella es la función principal en determinar el nivel de riqueza que un pensionado va a alcanzar.

En países más desarrollados es inconcebible que un fondo de pensión no invierta en mercados accionarios internacionales ya que según la academia los rendimientos generados por la renta variable son mayores a largo plazo – que es el horizonte que nos interesa en un sistema de pensión sostenible – que los rendimientos de un portafolio solamente de renta fija. En la industria se puede hablar incluso de reglas estándar como rendimientos del 6% para acciones y 2 % para bonos con volatilidades anualizadas del 18% y 5% respectivamente y que tengan una correlación cercana a cero, para el establecimiento de portafolios.

Es por ello que una reforma de pensiones debe ser dirigida a modificar la política de inversión y permitir la inversión de fondos del público, bajo modelos estadísticos, en los instrumentos financieros que generen los mejores rendimientos para alcanzar las metas de riqueza de los pensionados.

Las implicaciones de esto es que las AFPs puedan invertir en mercados locales como internacionales. Que puedan colocar parte de su portafolio en renta variable internacional así como también seguir colocando fondos en deuda soberana local. Así mismo disminuir el nivel de influencia de los Certificados Previsionales en el portafolio y aumentar la tasa de interés que estos pagan al público. No habrá que dejar de lado que las AFPs también puede invertir en titularizaciones y otro tipo de instrumentos que puedan ir dirigidos a la realización específica y planeada de proyectos de inversión pública y privada, lo cual permitirá para los pensionados generar mejores rendimientos y a la vez apoyar la economía local.

Así mismo y que se considera muy importante es permitir a la gente la libre elección, con asesoría profesional, de que tipo de portafolios de inversión pueden invertir para generar los rendimientos esperados que le permitan apuntar a una riqueza objetivo para su retiro. No es posible pensar que todos tenemos las mismas expectativas de riqueza y que tendremos los mismos patrones de consumo, algunos querrán consumir menos e invertir más y otros querrán hacerlos al revés. Esto es posible en otros países más desarrollados y permite apoyar el Principio de Libertad Económica para los pensionados. Esto significa que no puede haber un solo portafolio de inversión para todos los pensionados sino que debe de haber una variedad de la cual se puede elegir el más óptimo según nuestras expectativas.