El año 2018 se considera como un año donde nos estamos acercando al fin del ciclo alcista en equities. Con el alza en tasas de la FED, disminución de liquidez y el flattening de la curva de rendimientos (incluyendo la posibilidad de tener una curva invertida) causan sospechas sobre que tanto puede seguir este crecimiento.

El año 2017 fue un año atípico en resultados. Baja volatilidad y mejores resultados económicos dieron impulso a una apreciación grande en los equities. Llevando también las valuaciones (por múltiplos) a ser más elevadas.

Dado lo anterior que oportunidades se pueden ver para el 2018 a manera de tener un portafolio que pueda participar de las ganancias del mercado pero a la vez esté preparado para la inevitable corrección.

Según nuestras fuentes de research tenemos que ver los siguientes temas:

- OW equities, especialmente las internacionales dado que la dispersión puede ampliarse

- Tener cuidado con la volatilidad de final del ciclo alcista

- Ser más defensivos en FI

- Ver fuentes alternativas de ingresos

- Diversificar BETA y Concentrar Alfa

Punto 1

OW equities especialmentes las internacionales debido a que EEUU está más adelante en el ciclo económico, y es las otras regiones las que todavía tienen más espacio para mejorar.

Las valuaciones en EEUU están altas, sin embargo en otras regiones están por debajo o en la mediana histórica. Se estima pueda haber una mayor dispersión en los retornos de las distintas regiones, por lo cual elegir bien regionalmente es imperativo.

Punto 2.

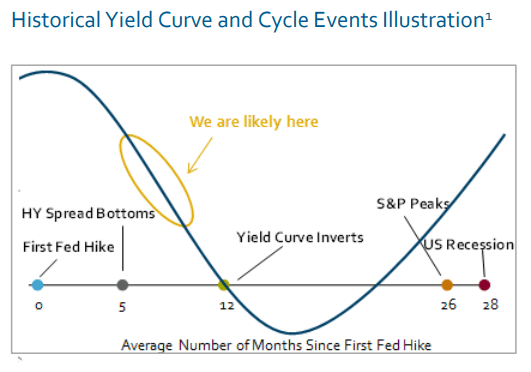

El estímulo fiscal con mucha certeza ocasionará una subida en la presión inflacionaria, lo cual hará que acelere la subida en tasas de la FED y que su vez acelera el fin del ciclo.

Usualmente en el fin del ciclo la curva de rendimientos se invierte, lo cual está cerca de suceder -aunque en los últimos días, el 10Y ha subido bastante respecto a su inicio del año-. Al revertirse la curva los equities siguen subiendo incluso hasta un año después, pero la volatilidad es mucho mayor.

Para posicionarse para esta volatilidad será buscar acciones que tengan buenos fundamentos (value) y reducir la exposición en acciones de alto Momentum y alto Crecimiento (Mom y Growth)

Especialmente el sector tecnólogico ha venid creciendo con high growth y momentum. Por lo cual será ir desfasando el exposure a dicho sector. Sin embargo, se puede ver estrategias a la baja, quizás con opciones, en vez de un venta en corto simple.

Punto 3

Con los spreads tan bajos, lo mejor es ser defensivo en FI. Es interesante ver que el 50% del mercado FI en Investment Grade es conformado por títulos con calificación BBB (la menor en grado de inversión) por lo cual cualquier problema puede conllevar baja en las calificaciones a territorio high yield y lo cual pudiera acelerar una caída de precios.

Por lo anterior, recomiendan corta duración IG crédito, que puede otorgar mejores retornos a menor riesgo.

Punto 4

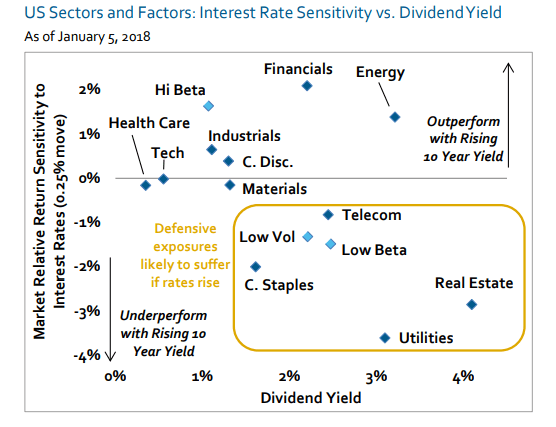

En vez de buscar sustitutos de los bonos en acciones defensivas que entregan dividendos como de utilities y consumer staples, lo mejor sería aquellas acciones que funcionan como cobertura ante un alza en las tasas de interés. Estas pueden ser Finanzas, Energía, etc.

Punto 5

El exposure concentrado en beta ha funcionado para algunos activos. Pero ahora que estamos en la parte final del ciclo, el diversificar vuelve a tener importancia.

Actualmente el 15% del S&P500 está concentrado en 5 empresas y tiene un sesgo a los factores Growth, Momentum y Low Volatity. Se puede diversificar mediante Financials, Discretionary y Energy.

Habrá que tener un mayor active management. Con el panorama cambiante y la volatilidad asociada es muy posible crear mayor alpha con las posiciones a invertir.